"Er zijn decennia waarin er niets gebeurt en weken waarin zich decennia lijken te voltrekken." Het is een citaat van Vladimir Lenin dat ook van toepassing is op de huidige tijd. We leven namelijk in een verandering van tijdperk, in plaats van een tijdperk van verandering. We voelen het eigenlijk allemaal. De onzekerheid neemt toe, in economisch, politiek, geopolitiek en maatschappelijk opzicht. De neiging om, vaak en groupe, te bewegen richting schijnzekerheid is dan groot.

Al geruime tijd waarschuwen wij de abonnees van Geotrendlines voor een kredietcrisis die zijn weerga niet kent. De reden is dat ons door schulden overladen systeem niet om kan gaan met renteverhogingen. Er is te lang met teveel hefboom gespeculeerd op opgaande koersen en geïnvesteerd in onrendabele bedrijven. Bovendien is teveel geld belegd in illiquide activa.

Nu de rentes flink zijn gestegen in reactie op de aanhoudend hoge prijsinflatie, zijn her en der al wat financiële bommen ontploft. Op 10 maart jl. werd in de VS een nieuwe bankencrisis ingeluid die vanzelfsprekend ook naar Europa kwam overwaaien. Banken hebben door de rentestijging te maken met omvangrijke ongerealiseerde verliezen op hun portfolio van staatsleningen en commercieel vastgoed.

Machtsverschuiving

De geopolitieke macht van de VS wordt geschraagd door de centrale rol van de Amerikaanse dollar en de Amerikaanse staatslening in het mondiale financiële systeem. De huidige bankencrisis laat het systeem op haar grondvesten schudden. De Chinese leider Xi Jinping en de Russische President Poetin zien dit ook, zoals bleek uit de woorden van Xi: "Op dit moment zijn er veranderingen - zoals we die in 100 jaar niet hebben gezien - en wij zijn degenen die deze veranderingen samen aansturen", woorden die Poetin bevestigend beantwoordde.

De tijdsduiding van Xi is interessant, want die valt samen met de monetaire conferentie in 1922 in Genua, iets meer dan honderd jaar geleden. Daar werd de basis gelegd voor het huidige door de dollar gedomineerde monetaire systeem dat niet meer verankerd is aan goud, maar aan staatsleningen.

De geopolitieke verschuivingen in de machtsbalans gaan vergaande consequenties hebben voor onze welvaart, politieke stabiliteit en maatschappelijke ordening. Wij van Geotrendlines volgen deze geopolitieke en monetaire verschuivingen met onze analyses op de voet. Om de kloof tussen kennis en praktijk te dichten en vermogende particulieren en vermogensbeheerders ten dienste te zijn, introduceren we binnenkort onze Geotrendlines modelportefeuille.

Beleggingsportefeuille

We gaan deze beleggingsportefeuille beheren en maandelijks verslag doen van de geopolitieke en monetair/financiële gebeurtenissen die van invloed zijn op de waardeontwikkeling. We delen de beleggingsportefeuille op in drie profielen: defensief, gebalanceerd en offensief. Deze drie profielen zijn opgebouwd vanuit het oogpunt van een 'buy and hold' beleggingsstrategie, met vermogensbehoud als primaire doelstelling. Dit vanuit onze overtuiging dat het in tijden van transitie belangrijker is om je vermogen te beschermen dan om grote risico's te nemen. En dat een portefeuille met uitsluitend aandelen en obligaties niet meer toereikend is om alle risico's af te dekken.

Grip op het heden vraagt om begrip van het verleden. Dit begint bij een meer diepgaand inzicht in de evolutie en wisselwerking tussen de mondiale geld- en kapitaalmarkt en politieke besluitvorming. Inzicht hierin maakt het mogelijk om eerder kennis te nemen van belangrijke marktsignalen. Zodat beleggingsbeleid optimaal kan worden afgestemd op de huidige tijd. De juiste beleggingsportefeuille komt dan in het vizier.

Maar voordat we in gaan op de inhoud van deze portefeuille, gaan we eerst dieper in op onze beweegredenen en beleggingsfilosofie, mooi verwoord door Perry Mehrling (Professor of Economics, Boston University):

'If we don't educate ourselves about how the system works when it is working, we will have no framework for understanding what is wrong when it fails'

Traditioneel

In de Westerse wereld worden maatschappelijke, politieke en financieel-economische gebeurtenissen al decennialang eenzijdig benaderd, begrepen en verklaard. Dit heeft er voor gezorgd dat belangrijke ontwikkelingen niet worden opgemerkt of verkeerd worden geïnterpreteerd. Dit resulteert uiteindelijk altijd in grote schokken of crises die zogenaamd ‘door niemand waren voorzien’. De kredietcrisis die begon op 9 augustus 2007 was zo’n grote en onvoorziene schok, evenals de repomarkt crisis van september 2019 en de crisis in de markt van Amerikaanse staatsleningen in maart 2020.

Beleggers zijn conservatief. Dat betekent dat hun beleggingsportefeuille vaak gebaseerd is op ‘best practices’. Onnodige risico’s en drastische portefeuillewisselingen worden doorgaans vermeden. Dat werpt in stabiele maatschappelijke en financieel-economische omstandigheden zijn vruchten af, maar niet in tijden waarin de instabiliteit op meerdere vlakken toeneemt. Beleggers moeten dan extra goed opletten, want ze hebben heel wat te verliezen als zij verkeerde keuzes maken in hun beleggingsmix of in het beleggingsbeleid op langere termijn.

Juist in de wereld van beleggen en vermogensbeheer vertonen veel partijen hetzelfde gedrag en kopiëren ze elkaars beleggingsstrategie. Dit werkt goed in stabiele tijden en is ook goed voor de eigen portemonnee. Maar het resulteert in schijnzekerheid, omdat iedereen het vermogen op dezelfde manier spreidt. Met als risico grote negatieve uitslagen als iedereen tegelijkertijd naar de spreekwoordelijke uitgang rent. En dat zagen we gebeuren in 2022, want dat bleek een dramatisch jaar voor het klassieke vermogensbeheer. Zowel obligaties als aandelen gingen fors onderuit.

De traditionele manier van beleggen en het spreiden van risico’s werkt niet goed in tijden van transitie. Het vergt een andere manier van denken om de valkuil van grote verliezen te vermijden.

Scenario’s

Geotrendlines maakt bij het nadenken over economische en geopolitieke trends gebruik van scenario’s. De grondlegger van het leren denken in scenario’s was Pierre Wack (1922 – 1997) van Shell. Hij gebruikte de techniek in de jaren zeventig om er de twee oliecrises mee te kunnen voorzien. Het doel van het scenario-proces was volgens Wack om de ‘mentale kaart’ van deelnemers te verruimen. Ieder mens maakt gebruik van zo’n mentale kaart. Gebeurtenissen in het dagelijks leven zijn met behulp van deze kaart beter te begrijpen, zodat men betere inschattingen kan maken en ook goede beslissingen kan nemen.

Wack maakt onderscheid tussen ‘microkosmos’ en ‘macrokosmos’ om mensen bewust te maken van hun eigen mentale kaart. Met macrokosmos bedoelt hij de de maatschappelijke, (geo)politieke en economische gebeurtenissen die we allemaal meemaken. De microkosmos is de individuele mens die geen invloed heeft op deze gebeurtenissen, maar ze wel observeert en erop kan anticiperen.

Een mentale kaart fungeert bij het navigeren tussen macrokosmos en microkosmos als een soort kompas. Volgens Wack werkt een mentale kaart goed in stabiele tijden. In tijden van snelle verandering vormt het echter eerder een handicap dan een kompas.

Risico’s

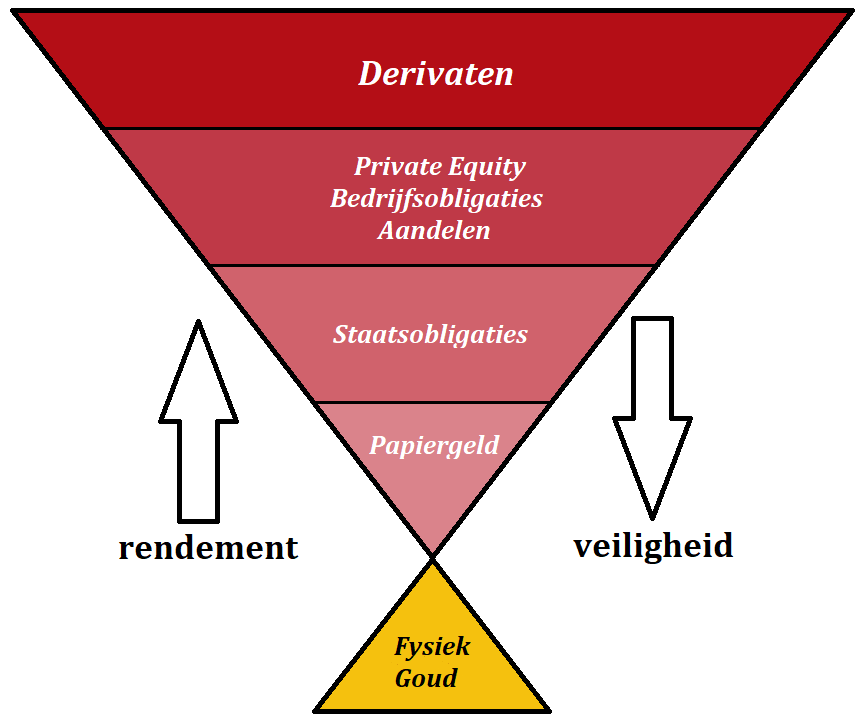

Naast onze scenario’s maken we bij het samenstellen van onze modelportefeuille gebruik van de piramide van econoom John Exter, waarbij het gedrag van beleggers wordt afgezet tegen de risico’s van financiële activa. In onze analyses en in ons boek Van Goud tot Bitcoin! verwijzen we ook regelmatig naar dit model om het gedrag van financiële markten in kaart te brengen.

In ons basisscenario, doormodderen, zullen we in onze portefeuille meer aandelen opnemen, terwijl we in een scenario van schulddeflatie de voorkeur zullen geven aan de meest veilige havens binnen het huidige financiële systeem, namelijk kortlopende staatsleningen en goud. Bij hoge inflatie zullen we juist minder liquiditeit in de portefeuille aanhouden en de weging van 'hard assets'en 'outside money' verder uitbreiden. Ook zullen we in dit scenario meer aandelen in de portefeuille opnemen, omdat die kunnen profiteren van een inflatoire omgeving.

Piramide van John Exter (Bron: Van Goud tot Bitcoin!)

Binnen de Geotrendlines modelportefeuille houden we voor de drie verschillende profielen een zekere vermogensverdeling aan, waarbij we de weging van verschillende categorieën periodiek kunnen aanpassen als de marktomstandigheden daarom vragen. Om te bepalen in welk scenario we zitten, gebruiken we verschillende indicatoren, die we verderop kort zullen aanstippen.

Geopolitiek

De geopolitieke factor zal de komende jaren een dominante rol gaan spelen in de beleggingswereld. We hebben te maken met een periode van oplopende geopolitieke spanningen en deglobalisering, wat betekent dat industriële capaciteit weer grotendeels terug zal keren naar het Westen. Wat betreft energie zullen OPEC+ en de BRICS-landen een groter stempel gaan drukken op de wereld. Ongeveer 90% van de olie- en gasvoorraden liggen namelijk in deze landen. Vanuit onze visie dat energiebronnen, maar ook andere strategische grondstoffen zoals uranium, lithium en kobalt, een belangrijke rol gaan spelen, hebben we deze toegevoegd aan onze beleggingsportefeuille.

Vanuit onze geopolitieke lens kijken we anders naar risico's. Zo beschouwen we staatsobligaties niet als een absoluut, maar relatief veilige haven. Onder normale omstandigheden zijn obligaties veilig, maar in bepaalde scenario's kunnen ze juist zeer risicovol zijn, zoals de rentestijgingen sinds 2022 hebben laten zien. Veel beleggingsfondsen en vermogensbeheerders hebben deze risico's onvoldoende op de radar staan en bieden nog altijd beleggingsproducten aan die niet in het belang zijn van de klant. Met name de defensieve beleggingsproducten met overwegend obligaties bieden dan weinig bescherming.

Symbiose

Onze visie op markten en marktbewegingen onderscheidt zich duidelijk van die van traditionele vermogensbeheerders. Wij onderkennen namelijk dat er in de kern van onze westerse ordening sprake is van een symbiose tussen politieke en financiële macht. Staatsleningen hebben door politieke inmenging inmiddels de rol gekregen die goud vroeger had in het mondiale financiële systeem, met verstrekkende gevolgen voor de renteontwikkeling in de kapitaalmarkt.

Met deze lens kunnen we ontwikkelingen op de financiële markten beter analyseren. Een louter economische lens volstaat niet meer. Politiek en geopolitiek zijn leidend geworden, omdat de financiële sector inmiddels permanent moet worden ondersteund en we in een verpolitiekte economie leven.

Wij letten ook goed op de wisselwerking tussen toezichthouders en de markt. Centrale banken reageren op marktsignalen en de markt reageert op het beleid van centrale banken. Deze reflexiviteit bepaalt marktbewerkingen. Institutionele beleggers vormen een integraal onderdeel van de geëvolueerde mondiale financiële geld- en kapitaalmarkt. De dynamiek van dat systeem heeft invloed op de beleggingsmix en het beleggingsbeleid van institutionele beleggers, maar omgekeerd hebben die laatsten door hun gezamenlijke omvang ook invloed op de dynamiek van het systeem waarin ze opereren.

Voor wie?

Wij hebben twee groepen beleggers in het vizier die baat kunnen hebben bij onze meer holistische, geïntegreerde visie op de huidige mondiale sociale, politieke en financiële veranderingen. Onder de eerste groep scharen wij zowel particuliere beleggers, family offices als (kleine) vermogensbeheerders. De tweede groep betreft institutionele beleggers en grote vermogensbeheerders.

- Particuliere beleggers (al dan niet gedelegeerd naar Family Offices of vermogensbeheerders) hebben ‘skin in the game’, ze hebben heel wat te verliezen als er verkeerde keuzes worden gemaakt in hun huidige beleggingsmix of hun beleggingsbeleid op langere termijn. In tijden van geopolitieke en monetaire verandering zijn ze vaak te behoudend.

- Institutionele beleggers (zoals pensioenfondsen en verzekeringsmaatschappijen) beleven de wereld anders dan particuliere beleggers, omdat ze het vermogen van andere mensen beheren. Er is daardoor geen sprake van ‘skin in the game’. Bij hen is er sprake van meer emotionele afstand en een meer rationele - modelmatige - benadering van beleggingsrisico’s. In tijden van geopolitieke en monetaire verandering vormt dit echter een handicap, omdat de econometrische modellen die ze gebruiken hier niet mee om kunnen gaan. Bovendien staan institutionele beleggers onder streng toezicht, waardoor de kaders waarbinnen ze hun beleggingsportefeuilles kunnen inrichten zeer beperkt zijn.

Onze unieke visie, waarin we de geopolitieke impact op financiële markten en de symbiose tussen politieke en financiële macht meenemen, maakt het voor beide groepen beleggers aantrekkelijk om onze modelportefeuille en onze maandelijkse updates te volgen. In volgende artikelen gaan we dieper in op de vijf verschillende beleggingscategorieën die onderdeel uitmaken van onze modelportefeuille.

Lees ook:

- Geotrendlines beleggingsportefeuille: onze vijf categorieën

- Geotrendlines beleggingsportefeuille: Drie profielen