Het Nederlandse pensioenstelsel wordt vandaag de dag gepresenteerd als een sociaal vangnet voor de oude dag. Maar achter dit systeem schuilt ook een veel minder besproken geschiedenis. De enorme groei van institutionele pensioenvermogens in Nederland vond namelijk plaats in een periode van monetaire ontwrichting, hoge inflatie en economische onzekerheid. In de jaren zeventig ontstond binnen beleidskringen steeds nadrukkelijker het idee dat verplichte pensioenopbouw niet alleen sociaal wenselijk was, maar ook kon dienen als instrument om inflatie te beteugelen, kapitaalstromen te beheersen en financiële stabiliteit te waarborgen.

De directe aanleiding daarvoor lag in de historische breuk die ontstond na het einde van het Bretton Woods-systeem. In 1971 liet de Amerikaanse president Richard Nixon de koppeling tussen de dollar en goud los, waarmee feitelijk een einde kwam aan het internationale monetaire systeem dat sinds de Tweede Wereldoorlog had bestaan. Westerse landen kwamen vervolgens terecht in een tijdperk van zwevende valuta, oplopende schulden en steeds hogere inflatie. De oliecrisis van 1973 werkte daarbij als katalysator. De olieprijs explodeerde, energie werd fors duurder en de inflatie liep in veel landen op tot dubbele cijfers.

Ook Nederland werd hard geraakt, want de economie kreeg te maken met een combinatie van hoge inflatie, afzwakkende economische groei en toenemende druk op de gulden. Die ontwikkeling versnelde sterk naarmate de inflatie in de jaren zeventig opliep. Ondertussen voerde De Nederlandsche Bank (DNB) onder leiding van monetair conservatieve bestuurders als Jelle Zijlstra een beleid dat expliciet gericht was op het beperken van kredietgroei en het beschermen van de koopkracht van de gulden.

Pensioenfondsen als kapitaalcontrole

Binnen die context kreeg verplichte pensioenopbouw een veel bredere betekenis dan alleen vermogensopbouw voor werknemers. Pensioenpremies zorgden ervoor dat een aanzienlijk deel van het inkomen van huishoudens niet direct terugvloeide naar consumptie of naar het buitenland verdween, wat de waarde van de gulden onder druk zou zetten. Het geld kwam terecht bij pensioenfondsen en verzekeraars, die op grote schaal investeerden in binnenlandse staatsobligaties, hypotheken en andere financiële activa. In feite ontstond daarmee een mechanisme waarbij spaargeld structureel uit de consumptieve economie werd gehaald en werd gekanaliseerd naar het financiële systeem. Econoom Dirk Bezemer beschreef in een working paper over de groei van pensioenfondsen uit 2022 dat pensioenbesparingen, net als overheidsinvesteringen, gebruikt kunnen worden als instrument om de opwaartse druk op inflatie en wisselkoersen te verminderen.

In de praktijk functioneerden de pensioenfondsen in Nederland daardoor als een zachte vorm van kapitaalcontrole. In plaats van harde restricties op kapitaalverkeer — zoals sommige andere landen invoerden — koos Nederland tijdens de turbulente jaren ‘70 voor een model waarbij een groot deel van het nationale spaargeld automatisch werd gekanaliseerd naar institutionele beleggers. Pensioenfondsen waren dus niet alleen sociale voorzieningen, maar ook stabiele ankerpunten onder de Nederlandse kapitaalmarkt.

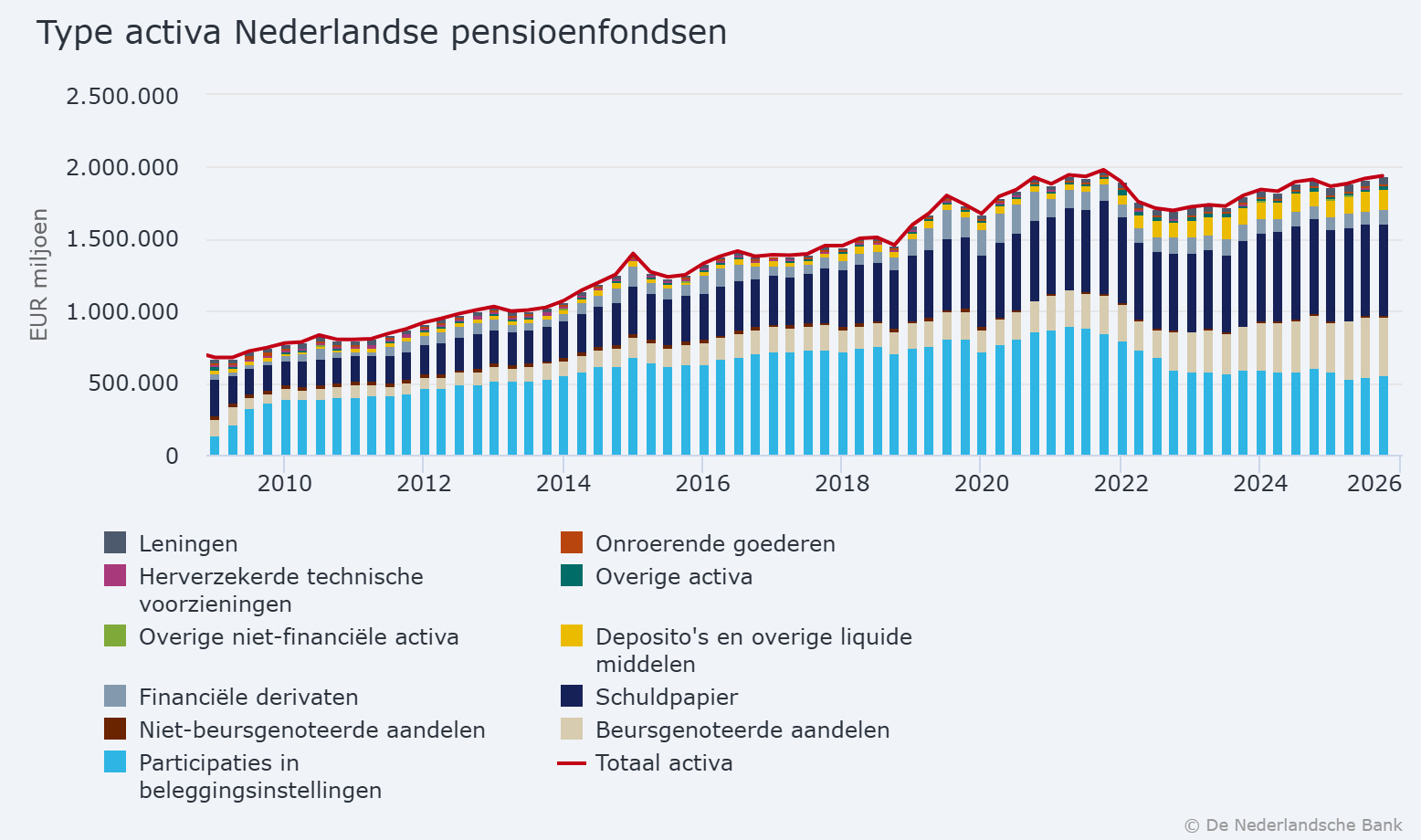

Bijna €2 biljoen

Dat verklaart mede waarom Nederland uiteindelijk uitgroeide tot één van de landen met de grootste pensioenvermogens ter wereld in verhouding tot het bbp. Het huidige pensioenvermogen van bijna €2 biljoen vormt niet alleen een reserve voor toekomstige pensioenen, maar ook een essentieel fundament onder de Nederlandse financiële markten, staatsfinanciering en hypotheekmarkt. Juist daarom is het interessant om het Nederlandse pensioenstelsel niet uitsluitend te bekijken als sociaal beleid, maar ook als bijproduct van een specifieke monetaire crisisperiode.

Wat begon als antwoord op de inflatie en economische ontwrichting van de jaren zeventig groeide uit tot een systeem waarin collectieve pensioenvermogens een cruciale rol spelen in de allocatie van kapitaal binnen de economie en de stabiliteit van het financiële systeem als geheel. Wat dit laatste betreft trekt advocaat Hester Bais aan de bel met haar boek ‘Worst Bank Scenario’, waarin ze betoogt dat 200 miljard euro aan pensioengeld heimelijk is gebruikt om de Nederlandse grootbanken na de kredietcrisis van 2008 overeind te houden.

De vraag dringt zich daarmee op in hoeverre pensioenfondsen vandaag de dag nog steeds functioneren als verborgen pijler onder een schulden- en financieel systeem dat voortdurend afhankelijk is van goedkoop en stabiel kapitaal. Zeker als je bedenkt dat het beleggingsbeleid steeds minder draait om het behalen van rendement, en steeds meer om het financieren van overheden en haar ambities. In die zin zijn pensioenfondsen meer het verlengstuk geworden van de begroting.

Dit artikel verscheen 29 mei in de Geotrendlines Weekly. Wil je meer van dit soort artikelen ontvangen? Laat dan onderaan deze website je e-mailadres achter en lees onze weekupdate een maand gratis!