Sinds de val van Silicon Valley Bank in de Verenigde Staten heeft de Amerikaanse centrale bank opnieuw moeten ingrijpen om de rust op de financiële markten terug te brengen. Op 12 maart besloot de centrale bank in samenspraak met het Amerikaanse depositogarantiestelsel en het ministerie van de Financiën alle spaartegoeden bij deze banken te garanderen. Daarnaast opende de Federal Reserve een nieuw noodloket, dat banken in nood van liquiditeit kan voorzien.

Banken maakten daar volop gebruik van, want binnen drie dagen was er al meer dan $150 miljard aan liquiditeit aangevraagd. Wat betekent dit voor de monetaire koers van de Fed? En welke gevolgen heeft dat voor de financiële markten in het algemeen en de koersen van edelmetalen in het bijzonder?

Welke instrumenten heeft de Federal Reserve?

De taak van een centrale bank is de stabiliteit van het monetaire systeem te bewaken. Daarvoor heeft ze verschillende instrumenten. Toen het geld nog inwisselbaar was voor goud kon de centrale bank deze rol vervullen door tijdelijk goud te verstrekken als een commerciële bank zelf onvoldoende goud beschikbaar had om aan alle verplichtingen te voldoen.

Vandaag de dag speelt goud geen actieve rol meer in het monetaire systeem. De Federal Reserve kan simpelweg haar balans openzetten om liquiditeit te verstrekken. Dat kan ze op verschillende manieren doen. Bijvoorbeeld door obligaties op te kopen via quantitative easing of door deze tijdelijk van banken over te nemen via zogeheten repurchase agreements. Banken ruilen hun obligaties dan bij de centrale bank voor geld, met de belofte om deze op een later moment weer terug te kopen.

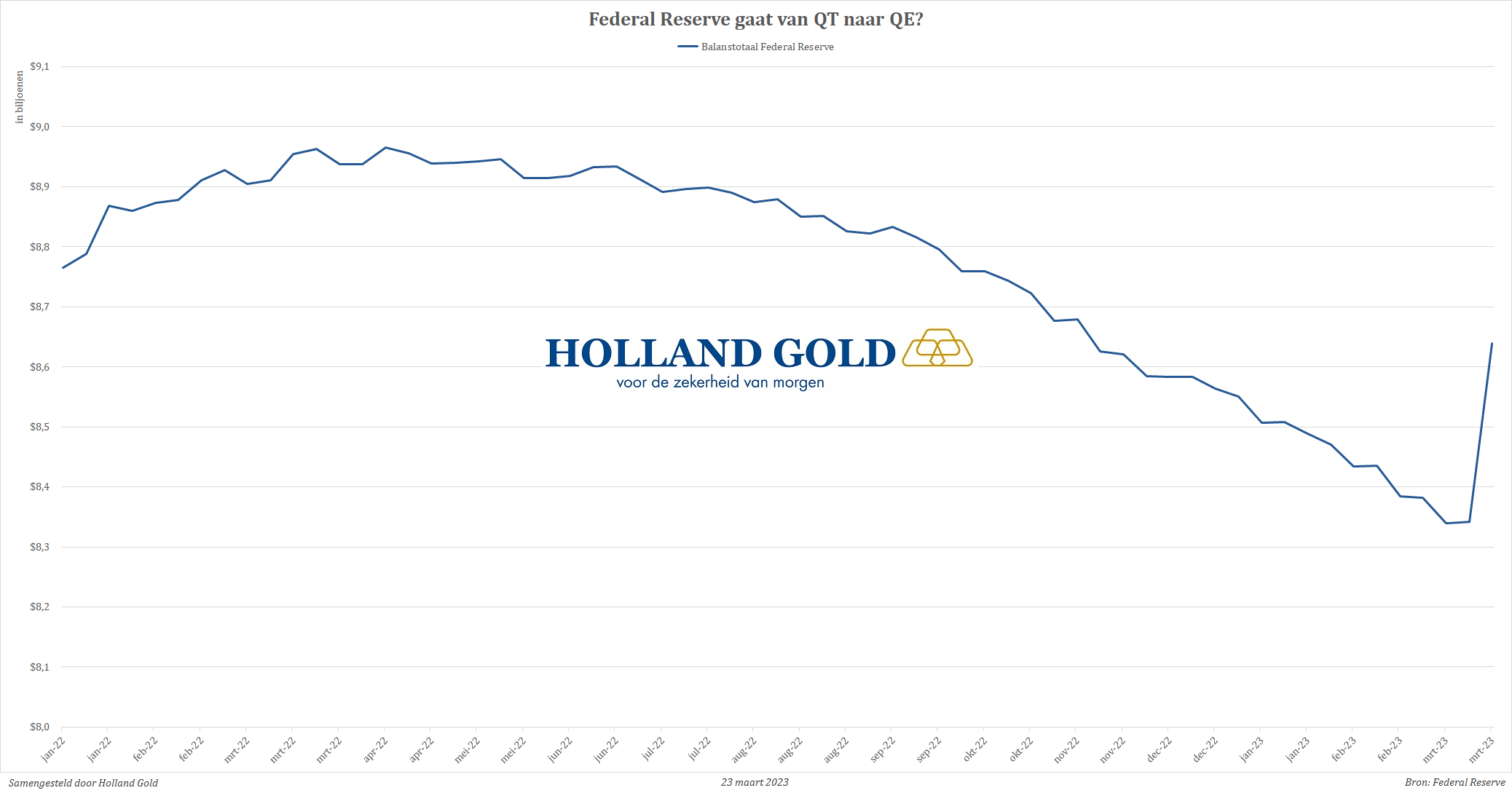

Wat is het doel van deze verschillende instrumenten en welk effect hebben deze op de balans van de Federal Reserve? En is er met het uitbreken van een nieuwe bankencrisis en het openzetten van het noodloket van de centrale bank weer sprake van monetaire verruiming, zoals onderstaande grafiek laat zien?

Balanstotaal van de Federal Reserve schiet omhoog (Bron: Federal Reserve)

Quantitative easing

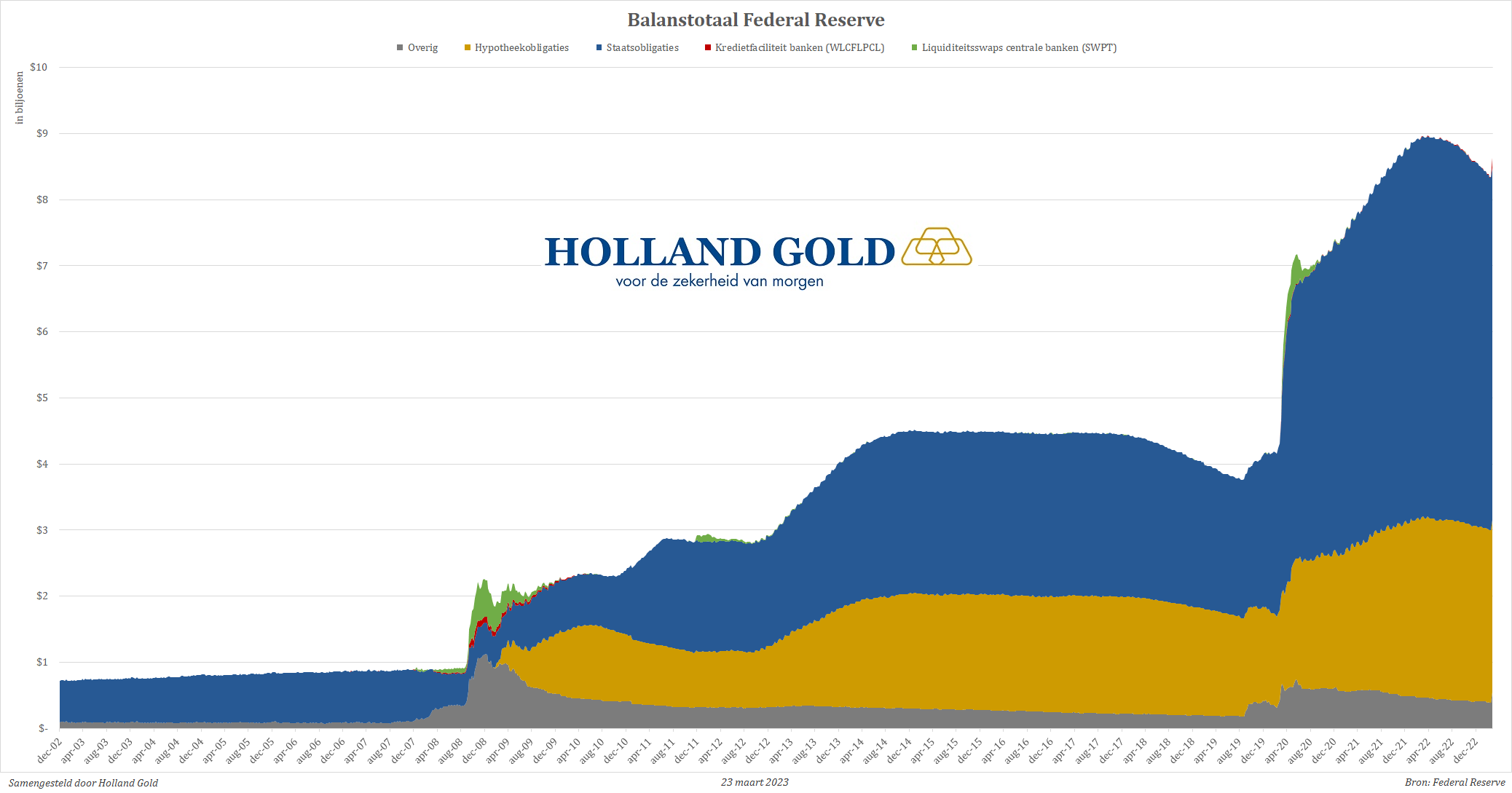

Afgelopen jaren is de balans van de Federal Reserve, maar ook die van veel andere centrale banken, sterk in omvang gegroeid door monetaire verruiming. De Federal Reserve kocht jarenlang staatsobligaties en door de overheid gedekte hypotheekleningen op, met als doel de waarde van dit soort leningen te stabiliseren en de rente laag te houden. Bijkomend effect daarvan was dat banken makkelijker krediet verleenden en dat daarmee de economie weer kon groeien.

Hoe verslaafd de economie was geraakt aan monetaire verruiming bleek in het najaar van 2019, toen het afbouwen van de balans een crisis op de repomarkt veroorzaakte. Sinds april vorig jaar probeert de centrale bank wederom haar balans af te bouwen, maar binnen een jaar leidde dat opnieuw tot problemen. Door staatsobligaties terug op de markt te brengen kwamen de obligatiekoersen verder onder druk te staan, wat problemen oplevert voor banken die nu obligaties moeten verkopen.

Zoals onderstaande grafiek laat zien is het balanstotaal van de Federal Reserve sinds 2008 per saldo alleen maar toegenomen. Tijdens de coronapandemie is de balansomvang verdubbeld tot bijna $9 biljoen. In een poging de inflatie onder controle te brengen begon de centrale bank vorig jaar de rente te verhogen en het opkoopprogramma weer terug te draaien, maar die inspanning wordt nu deels teniet gedaan door het nieuwe steunprogramma voor banken.

Het is denkbaar dat de Fed binnenkort zal stoppen met het afbouwen van haar balans en dat ze opnieuw obligaties moet opkopen met een nieuwe ronde van QE. Daar is tot op heden echter nog geen sprake van.

Balanstotaal Federal Reserve (Bron: Federal Reserve)

Noodliquiditeit

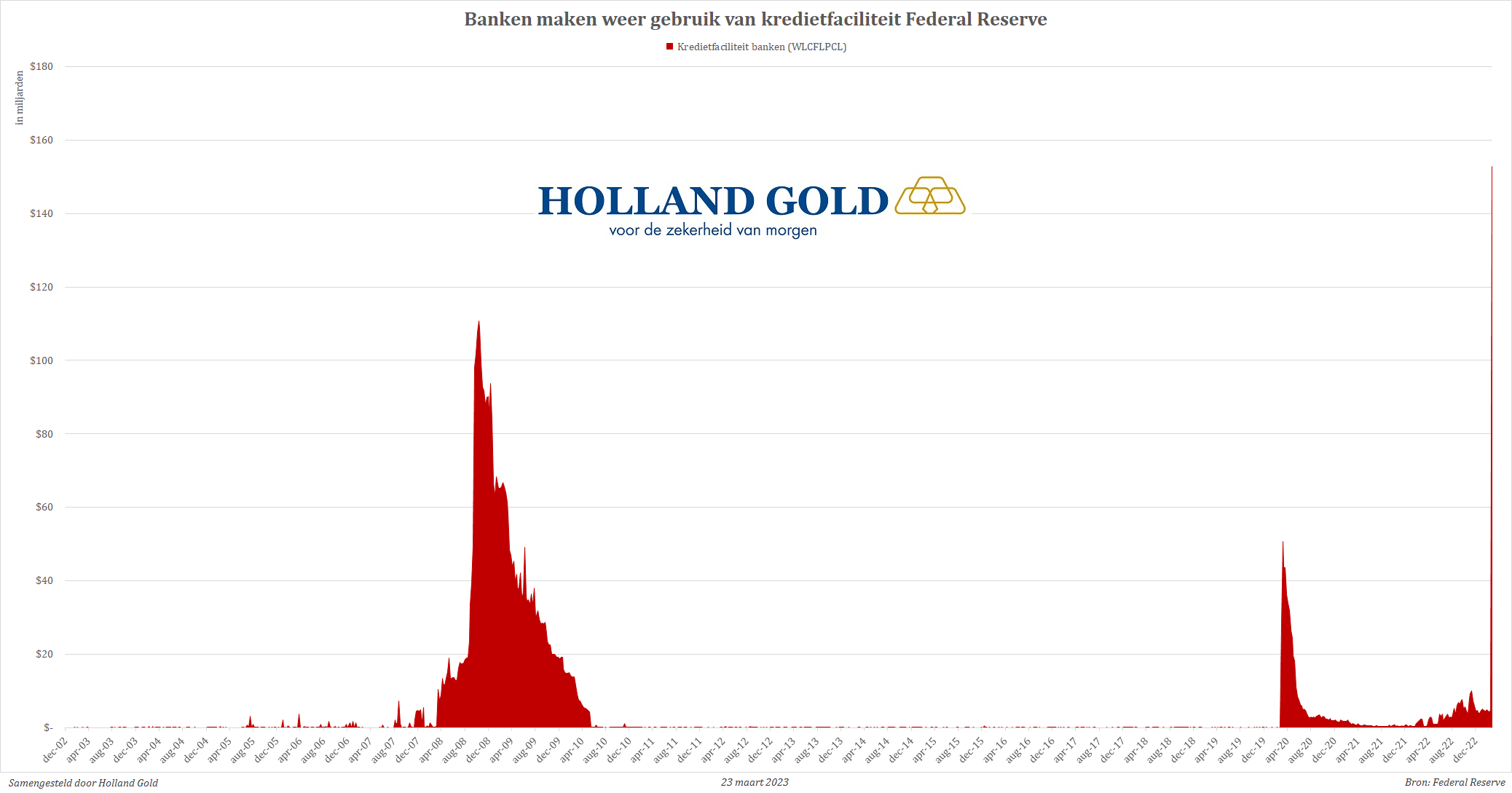

De laatste keren dat de centrale bank via het noodloket geld aan banken uitleende was tijdens de financiële crisis van 2008 en de coronapandemie in 2020, zoals onderstaande grafiek van de kredietfaciliteit van de Federal Reserve laat zien. Dit is een kredietprogramma dat beschikbaar is voor depositobanken die volgens de centrale bank in het algemeen in een gezonde financiële situatie verkeren.

Primair krediet is beschikbaar in termijnen van één dag tot maximaal 28 dagen. Bij het verlenen van liquiditeit moet de Federal Reserve beoordelen of de kredietnemer gedurende de looptijd van de lening in aanmerking blijft komen voor primair krediet.

Zoals de grafiek hieronder laat zien heeft de bankencrisis van afgelopen twee weken een run op het noodloket veroorzaakt. Op 15 maart hadden banken $152 miljard aan liquiditeit nodig, meer dan de piek van de financiële crisis van 2008. Een week later leek de rust weer een beetje terug te keren, want op 22 maart was het totale bedrag alweer teruggezakt tot $110 miljard.

Banken maken weer gebruik van noodloket Federal Reserve (Bron: Federal Reserve)

Het is nu nog moeilijk in te schatten of het gebruik van dit noodloket de komende weken verder zal toenemen. Na de redding van Credit Suisse afgelopen zondag leek de rust op de financiële markten even weer terug te keren, maar vrijdag stonden de koersen van bankaandelen opnieuw onder druk. In de Verenigde Staten gingen de koersen van regionale banken als First Republic Bank en PacWest deze week opnieuw onderuit. Het is dus nog te vroeg om te concluderen dat alles weer onder controle is. Als de Federal Reserve meer banken moeten ondersteunen zal de totale balans verder toenemen.

Liquiditeitsswaps

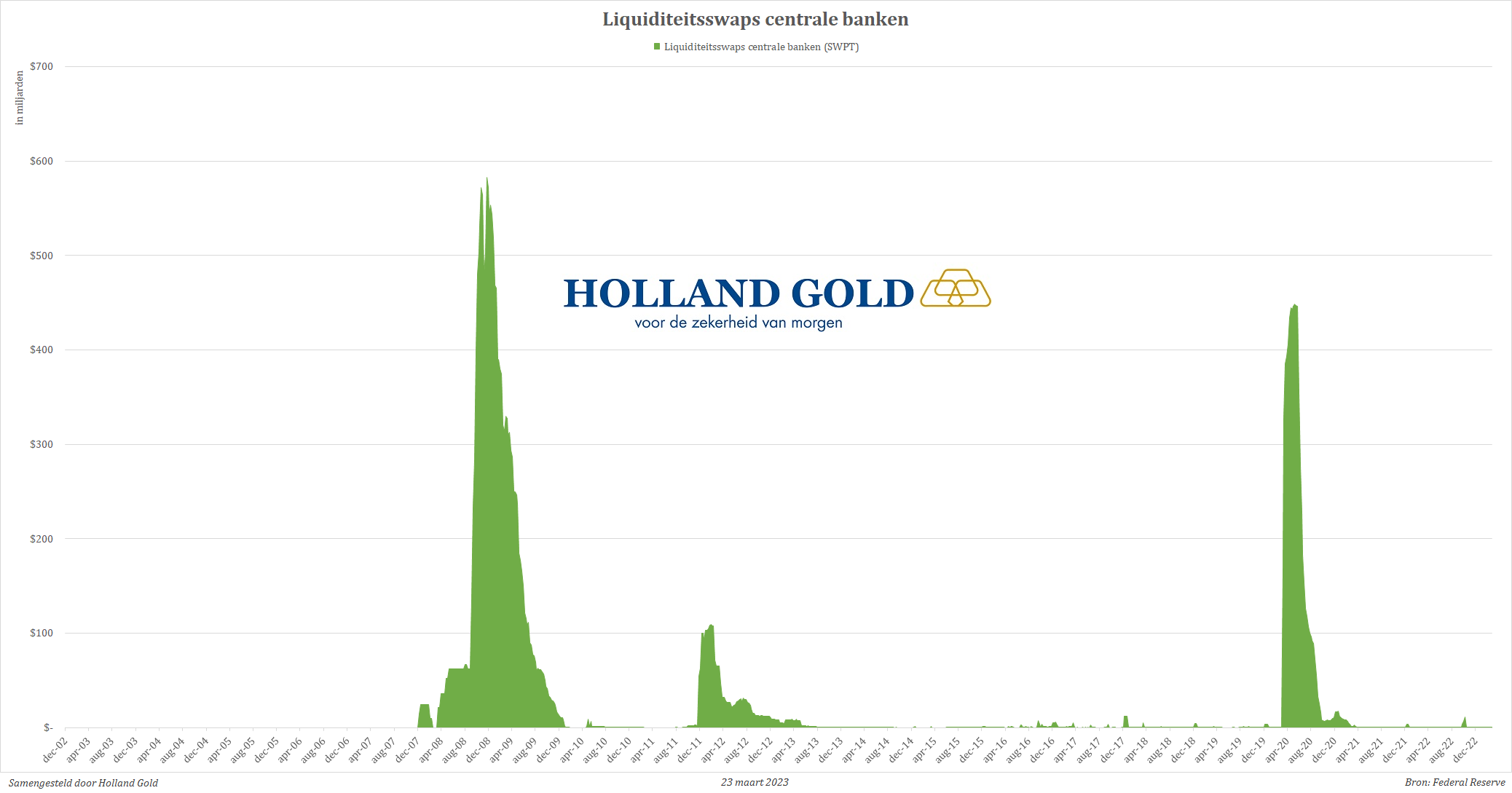

Op 19 maart, een week na de opening van het noodloket, kwam de Federal Reserve met een nieuw persbericht naar buiten. De Amerikaanse centrale bank maakte bekend dat andere centrale banken, zoals die van Canada, het Verenigd Koninkrijk, Japan, Zwitserland en de Eurozone, voortaan dagelijks toegang krijgen tot dollarliquiditeit van de Amerikaanse centrale bank. Deze faciliteit bestond al, maar kan onder normale omstandigheden alleen wekelijks aangesproken worden.

Ook deze faciliteit heeft effect op de balans van de Federal Reserve. Zoals onderstaande grafiek laat zien werd deze faciliteit vooral in 2008 gebruikt, toen de bankencrisis vanuit de Verenigde Staten oversloeg naar andere delen van de wereld. Centrale banken in andere landen hadden toen acuut dollars nodig om hun eigen bankensector te ondersteunen, dollars die ze leenden bij de Federal Reserve.

In 2011 en 2012 werd dit loket ook gebruikt ten tijde van de Europese schuldencrisis. Tijdens de coronapandemie in 2020 maakten centrale banken ook gebruik van dit loket, maar op het moment van schrijven nog niet. Als de bankencrisis van de VS naar andere landen overslaat kan ook het aantal dollarswaps toenemen en daarmee dus ook de balans van de Fed.

Liquiditeitsswaps centrale banken (Bron: Federal Reserve)

Wat betekent dit voor edelmetalen?

Een veel voorkomend misverstand is dat een groeiende balans van de centrale bank betekent dat er automatisch meer geld in de reële economie komt. Dat is niet altijd het geval. Wanneer de Federal Reserve staatsobligaties en hypotheekleningen opkoopt, dan krijgen banken daar reserves voor terug. Reserves die banken niet kunnen uitlenen en die ze ook niet kunnen gebruiken om bijvoorbeeld aandelen mee te kopen. Het komt dus niet als geld in de economie.

Ook de noodfaciliteit voor banken is niet per definitie inflatoir. Banken ruilen hun obligaties bij de centrale bank tijdelijke voor liquiditeit, maar moeten dit geld uiteindelijk weer teruggeven. Het QE opkoopprogramma heeft wel indirect effect gehad op de inflatie, omdat het lenen aantrekkelijker maakte en daarmee de kredietverlening stimuleerde.

Dat de centrale bank weer moet ingrijpen is op zichzelf een veel sterker signaal voor de financiële markten. Het is namelijk een bevestiging dat ons financiële systeem toch niet zo robuust is en dat een nieuwe crisis dreigt. Het feit dat in de VS alle spaartegoeden worden gegarandeerd in plaats van een maximum van $250.000 laat ook zien dat de autoriteiten zich grote zorgen maken over een mogelijke bankrun.

Door de noodgrepen van de centrale bank zoeken spaarders en beleggers in toenemende mate hun toevlucht in edelmetalen als goud en zilver. We zagen de goudprijs in reactie op de ontwikkelingen bij Credit Suisse zelfs tot boven de €60.000 per kilo stijgen. Als de bankbalans van de Federal Reserve verder toeneemt omdat ze meer banken moet ondersteunen, dan zal dat de vlucht naar edelmetalen alleen maar versterken en de goudprijs verder laten stijgen.

Dit artikel verscheen eerder op hollandgold.nl