Sinds het begin van Donald Trump’s tariefoorlog op 2 april 2025 staat de Chinese yuan onder toenemende druk. De People’s Bank of China (PBoC) ziet haar reserves aan Amerikaanse Treasuries slinken door kapitaaluitstroom en speculatieve aanvallen van hedgefondsen, terwijl het de koppeling met de dollar moet verdedigen. De munt, die al jaren kunstmatig wordt gestabiliseerd via een nauwe band met de dollar, dreigt te depreciëren.

Dit roept herinneringen op aan “Black Wednesday” in september 1992, toen het Verenigd Koninkrijk werd gedwongen het Europese wisselkoersmechanisme te verlaten. De Bank of England slaagde er destijds niet in de pond te verdedigen tegen speculatie, ondanks miljardeninterventies en renteverhogingen. George Soros en Scott Bessent, laatstgenoemde was toen werkzaam voor het Soros Fund en is nu de Amerikaanse minister van Financiën, wisten het Britse pond te breken door te speculeren op zwakte van de Bank of England.

Maar kan een vergelijkbare crisis de yuan treffen, en wat betekent dit voor de rivaliteit tussen de VS en China? En belangrijker nog: kan een radicaal Amerikaans plan – een “Mar-a-Lago Akkoord” gecombineerd met een herintroductie van goud als reservevaluta – deze spanningen oplossen?

Yuan-crisis: een perfecte storm

De Chinese yuan daalt wanneer de PBoC niet genoeg Amerikaanse Treasuries heeft om de munt te verdedigen. Deze staatsobligaties zijn cruciaal om aan dollars te komen en een kapitaalvlucht tegen te gaan, maar als de reserves slinken, wankelt het vertrouwen. Investeerders ruiken bloed, net als Soros destijds, en speculeren op een vrije val. China’s economische groeimotor – export – wordt bedreigd door een vastgoedcrisis en dalende wereldwijde vraag naar goederen, wat de druk op de yuan vergroot. Een spectaculaire daling lijkt mogelijk, en dat zou de nauwe koppeling met de dollar in gevaar brengen.

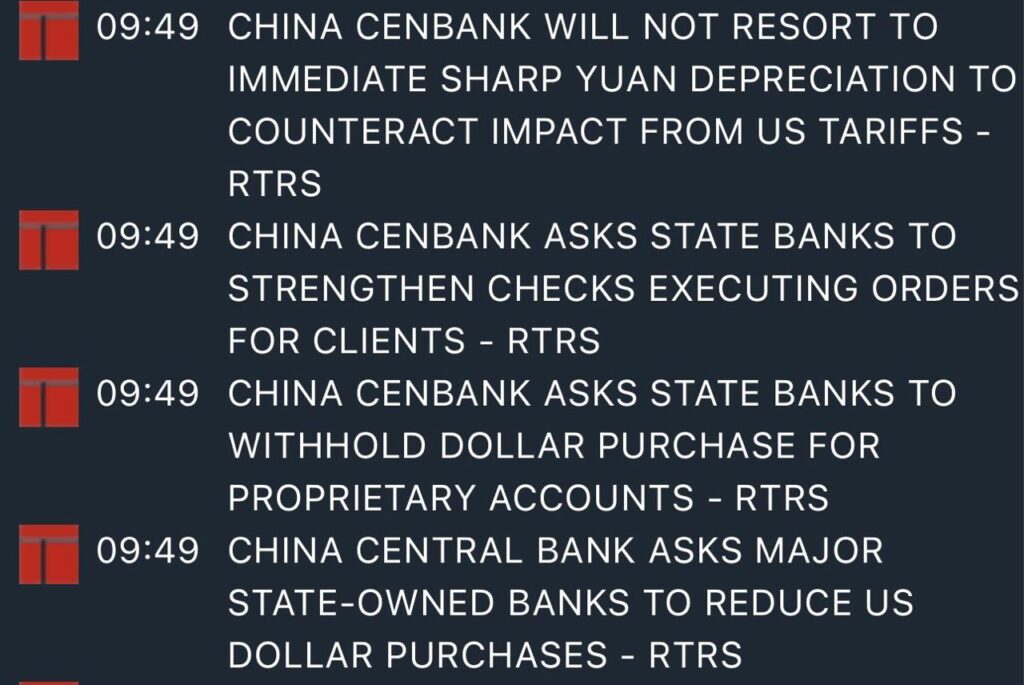

Peoples Bank of China (PBoC) ziet dollartekort en geeft banken opdracht minder dollars te kopen

De VS kijken met gemengde gevoelens toe. Een zwakke yuan versterkt China’s exportvoordeel, en daarmee ook het handelstekort van de VS met China (honderden miljarden dollars per jaar). Scott Bessent pleit al langer voor een sterkere yuan om de handelsbalans met China te herstellen en de Amerikaanse industrie te beschermen. Een yuan-crisis zou dat doel doorkruisen, tenzij de VS een manier vinden om het tij te keren.

De parallel met 1992 is treffend. Toen dwongen Soros en Bessent zoals gezegd de Bank of England om het Britse pond uit het Europese wisselkoersmechanisme te halen door de beperkte reserves van de centrale bank uit te putten. China heeft meer wapens – kapitaalcontroles en $3 biljoen aan reserves – maar een aanhoudende uitstroom en speculatieve aanvallen kunnen zelfs die buffers overweldigen.

Chinese reserves in Amerikaanse staatsleningen (Bron: Macro Micro)

Als de yuan crasht, zou de PBoC gedwongen kunnen worden de dollarband los te laten, wat leidt tot een goedkopere munt en een exportboost – precies wat de VS willen vermijden. Maar China zal niet zomaar capituleren. Met strenge controles en een “managed float” kan het een gecontroleerde depreciatie proberen. Toch, als de markt het vertrouwen verliest, kan zelfs Beijing de chaos niet bedwingen. Het resultaat? Een yuan-val die China en de wereldeconomie opschudt.

Mar-a-Lago akkoord?

Stel dat de VS, onder leiding van Bessent, deze crisis aangrijpen om een radicaal plan door te drukken: een Mar-a-Lago Akkoord. Exportlanden zoals China worden via tarieven en geopolitieke druk gedwongen om hun bestaande Treasuries om te ruilen voor 100-jarige Amerikaanse staatsobligaties tegen 0 procent rente. Het doel? De Amerikaanse schuldenlast verlichten en de dollar verzwakken, wat export stimuleert en het handelstekort aanpakt.

Voor China is dit een nachtmerrie. Het verliest flexibiliteit in zijn reserves en wordt vastgeketend aan illiquide activa, terwijl de VS hun financieringskosten drukken. Maar lost dit de spanning op? Niet echt. China zou terugvechten door Treasuries te dumpen of kapitaalstromen verder te beperken, wat de handelsoorlog escaleert. De yuan kan relatief gezien sterker worden als de dollar op deze manier wordt verzwakt, maar het onderliggende conflict blijft: de VS willen China’s groei temperen, terwijl Beijing zijn exportmotor beschermt.

Troefkaart

Maar wat als Bessent een troef uitspeelt? Stel dat de VS goud op de open markt opkopen, daarmee de prijs opdrijven en goud herintroduceren als neutrale reservevaluta. Dit zou een seismische verschuiving teweegbrengen. Goud, ooit de ruggengraat van de Bretton Woods-orde en ook voor die tijd een belangrijke reserve om handelsbalansen te vereffenen, wordt weer een anker voor centrale banken.

De dollar verliest hiermee zijn exclusieve status, maar de VS behouden invloed door de goudmarkt te sturen. Voor China, dat al jaren goudreserves opbouwt en een grote goudproducent is, is dit een gemengde zegen. Een hogere goudprijs versterkt hun positie, maar een goud-centrisch systeem maakt yuan-devaluatie minder effectief. De focus zal dan verschuiven van dollar-yuan-wisselkoersen naar goudpariteit, wat de directe handelsspanningen kan verzachten.

Beide valuta worden immers gedevalueerd ten opzichte van goud en daarmee ook minder bepalend voor de internationale handel, die over de loop van meerdere decennia is scheefgegroeid door een structurele overwaardering van de dollar en de onderwaardering van de yuan. De VS winnen hiermee ook: een zwakkere dollar en minder afhankelijkheid van Treasuries als reserve-activa.

De goudvoorraden zijn geografisch al meer gelijkmatig verspreid over de wereld (Bron: Jan Niewenhuijs)

Nieuw Bretton Woods?

In dit scenario zien we een chaotische maar plausibele toekomst. De yuan daalt door een reservecrisis, wat speculanten triggert en de huidige dollarband in gevaar brengt. De VS reageren met een Mar-a-Lago Akkoord, dwingen China tot concessies, en gooien goud in de strijd als neutrale valuta. De spanningen over handelstekorten en valutamanipulatie nemen af, terwijl een nieuw strijdtoneel ontstaat: een goudrace, dollarzwakte en een hernieuwde geopolitieke wedloop.

China kan profiteren van een opwaardering van goud en verminderde dollarafhankelijkheid, terwijl de VS met een zwakkere dollar hun schuldenlast spreiden en export stimuleren. Maar de risico’s zijn groot: marktvolatiliteit, wantrouwen van exportlanden en een mogelijke de-dollarisatie die de VS niet volledig kunnen controleren. En dan hebben we het nog niet gehad over de Amerikaanse aandelenmarkt, waar spaaroverschotten wereldwijd naartoe zijn gevloeid. Als de lucht uit deze bubbel loopt, dan betekent dat ook een verarming in met name het Westen.

Kan het hierboven geschetste scenario de dollar-yuan-rivaliteit oplossen? Gedeeltelijk. Een goud-centrisch systeem met een Mar-a-Lago Akkoord herschikt het speelveld, maar heft de onderliggende competitie niet op. Het is een gedurfde gok – een die de wereldeconomie kan stabiliseren of in chaos kan storten. Terwijl de yuan wankelt en de VS hun kaarten spelen, hangt de uitkomst af van wie het slimst schaakt in deze financiële strijd tussen grootmachten.

Lees ook:

- Wat Trump wil bereiken met importheffingen (4 april 2025)

- Bretton Woods III: Nieuwe uniforme waardestandaard (Deel 1 / Deel 2 / Deel 3)