De rente is afgelopen jaar fors gestegen en dat voedt speculaties over de houdbaarheid van de Amerikaanse staatsschuld. Sinds 2008 is deze staatsschuld in absolute termen namelijk verdrievoudigd, van ongeveer $10 biljoen naar $30 biljoen. In verhouding tot de omvang van de economie is de schuldenlast in deze periode bijna verdubbeld, van 63 naar 121 procent van het bruto binnenlands product. Maar wat betekent de rentestijging van afgelopen jaar voor de overheidsfinanciën? Gaan de Verenigde Staten failliet of kunnen ze de rentelasten nog gemakkelijk betalen?

Op het moment van schrijven betaalt de Amerikaanse overheid 3,66% rente om voor tien jaar geld te lenen op de kapitaalmarkt. Dat is bijna twee keer zoveel als een jaar geleden, toen beleggers genoegen namen met 1,8%. Ook in de rest van de wereld zijn de rentepercentages vorig jaar flink opgelopen. En dat heeft ook gevolgen voor overheden, want het betekent dat ze veel meer rente moeten betalen wanneer ze meer geld lenen of bestaande leningen willen doorrollen. Hoeveel pijn dat doet is echter ook afhankelijk van de gemiddelde looptijd.

Hoe hoog is de Amerikaanse staatsschuld?

De Amerikaanse staatsschuld is de afgelopen jaren spectaculair toegenomen. Vooral tijdens de coronapandemie ging het hard, omdat de belastinginkomsten toen daalden en de regering veel meer geld uitgaf om de economie te ondersteunen. De financiële crisis van 2008 valt in het niet bij de extra fiscale stimulering die de Amerikaanse regering de laatste jaren heeft toegediend aan de economie. Onderstaande grafiek laat de bijna exponentiele stijging van de staatsschuld zien.

Amerikaanse staatsschuld is explosief gestegen (Bron: St. Louis Fed)

Rentelasten schieten omhoog

Onderstaande grafiek laat zien dat de effectieve rentelasten op de staatsschuld in een jaar tijd met bijna 40% zijn toegenomen tot ongeveer $850 miljard. Dat is op basis van de aanname dat de rente de rest van dit jaar op het huidige niveau blijft en een groter deel van de schuld doorgerold moet worden tegen de huidige rente. Blijft de rente ook volgend jaar op dit hogere niveau, dan zullen de effectieve rentelasten nog verder stijgen. Het gaat dan om honderden miljarden dollars aan rente die de overheid dan moet bezuinigen op andere uitgaven of extra bij moet lenen. In dat laatste geval zal de kredietwaardigheid van de Verenigde Staten verder onder druk komen te staan.

De stijging van de rentelasten is een geleidelijk proces, omdat een groot deel van de staatsschuld voor langere tijd geleend is. Vergelijk het met de hypotheekrente, die men voor langere periode kan vastzetten en die dus niet meebeweegt met de marktrente. Van de totale Amerikaanse staatsschuld loopt 37% binnen een jaar af, 35% tussen 1 en 5 jaar, 15% tussen 5 en 10 jaar en 12% langer dan 10 jaar. De gemiddelde looptijd van alle Amerikaanse staatsleningen is momenteel 62 maanden, iets meer dan vijf jaar dus. Deze cijfers geven meer inzicht in hoe de Amerikaanse overheid zich heeft gefinancierd en hoe snel een hogere rente voor problemen zorgt. De rente moet dus nog jaren hoog blijven voordat deze voor over de gehele staatsschuld betaald moet worden.

Effectieve rente op de Amerikaanse staatsschuld schiet omhoog als de rente langer hoog blijft (Bron: St. Louis Fed)

Hoe zorgwekkend is dit?

In absolute bedragen ziet de rentestijging er bedreigend uit. Kijken we echter naar de rentelasten als percentage van de Amerikaanse economie, dan ziet de trend er minder beangstigend uit. Door de extreem lage en almaar dalende rente van de laatste jaren heeft de Amerikaanse overheid een groot deel van haar schuld tegen gunstige rentepercentages kunnen vastzetten. Daardoor is de effectieve rente die het Amerikaanse ministerie van Financiën momenteel betaalt nog geen 2% van het bbp, zoals onderstaande grafiek laat zien. Dat is minder dan begin jaren '90, toen de effectieve rentelasten ongeveer 3% van het bbp bedroegen.

Rente als percentage van de totale economie is nog steeds laag (Bron: St. Louis Fed)

Ondanks de verdubbeling van de schuldquote zijn de rentelasten in verhouding tot het bbp stabiel gebleven. Die trend lijkt nu toch om te slaan. De rentelasten stijgen weer en dat kan een probleem worden als de rente langer hoog blijft. Een verdubbeling van de rentelasten staat bijvoorbeeld al gelijk aan de helft van de Amerikaanse overheidsuitgaven voor Medicare, het sociale zorgverzekeringsprogramma van de Amerikaanse overheid.

Hoe gaat dit verder?

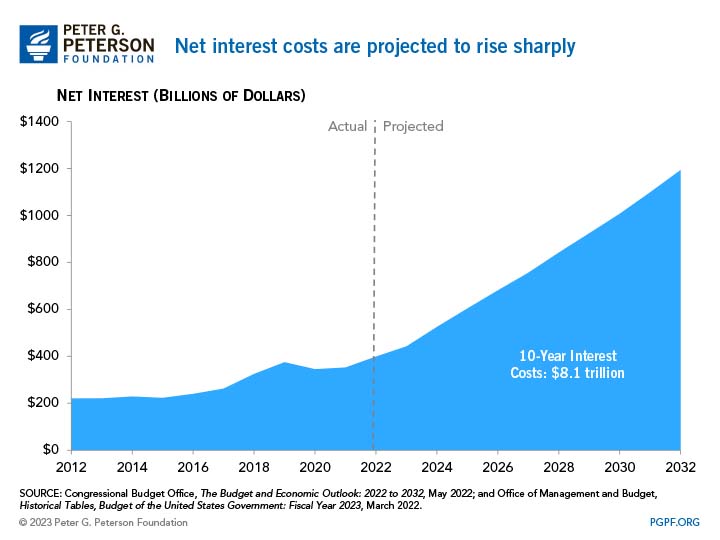

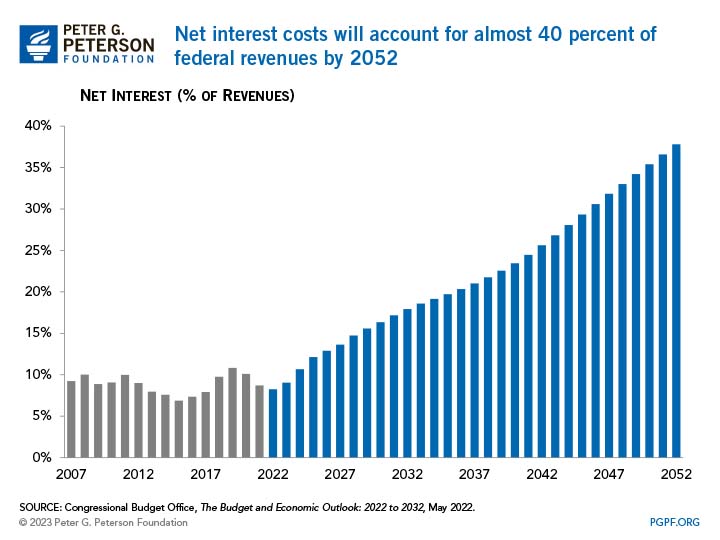

Eind mei voorspelde het Congressional Budget Office (CBO) dat de jaarlijkse rentelasten in 2022 zo'n $399 miljard zouden bedragen en in het komende decennium bijna zouden verdrievoudigen, van $442 miljard tot $1,2 biljoen per jaar. Over deze periode zullen de totale rentelasten $8,1 biljoen bedragen. Als de inflatie echter hoger is dan de prognoses van het CBO en de marktrente meer stijgt dan het bureau verwacht, dan kunnen die kosten nog sneller stijgen. De Peter G. Peterson Foundation vatte deze cijfers samen in onderstaande grafieken en becijferde dat de rentelasten bij de huidige trend in dertig jaar naar 40% van het bbp zouden stijgen. In 2029 is de rente op de staatsschuld al een grotere kostenpost voor de Amerikaanse overheid dan Defensie.

Op korte termijn zijn de stijgende staatsschuld en rentelast nog geen probleem, maar op langere termijn kan dit het vertrouwen in de Amerikaanse overheidsfinanciën wel ondermijnen. De overheidsfinanciën van de Verenigde Staten zijn al niet bepaald gezond door structurele begrotingstekorten. Die problematiek zal alleen maar groter worden als daar extra rentelasten bij komen. Bezuinigingen op bijvoorbeeld zorg, onderwijs en defensie zijn niet populair en onder de regering Biden ook niet zo waarschijnlijk. De staatsschuld zal de komende jaren dus nog verder toenemen en daarmee ook de rentelasten.

Verwachte stijging van de rentelasten (Bron: Peter G. Peterson Foundation)

Verwachte stijging van de rentelasten als percentage van bbp (Bron: Peter G. Peterson Foundation)

Dit artikel verscheen eerder op hollandgold.nl