Sinds begin vorig jaar is de rente wereldwijd fors gestegen, maar de laatste maanden zien we een verandering van de trend. De rente op langlopende staatsobligaties daalt inmiddels sneller dan die op kortlopende obligaties, waardoor er sprake is van een omgekeerde rentecurve. Het renteverschil tussen de 2-jaars en 10-jaars obligaties is sinds 1981 zelfs niet meer zo groot geweest als nu. En dat belooft weinig goeds, want vaak volgt er kort na een omgekeerde rentecurve een recessie. Wat betekent dit fenomeen en welke gevolgen heeft dit voor de economie en de prijzen van edelmetalen?

Onder normale marktomstandigheden betaalt men meer rente om voor langere termijn geld te lenen dan voor de korte termijn. Wanneer beleggers meer economische groei en een hogere inflatie verwachten, dan willen ze daarvoor gecompenseerd worden met een hogere rentevergoeding. Maar als de economische vooruitzichten onzeker worden en de inflatie afneemt, dan daalt de lange rente. Deze kan zelfs onder het niveau van de korte rente zakken. In dat geval spreken we van een omgekeerde rentecurve.

Omgekeerde rentecurve

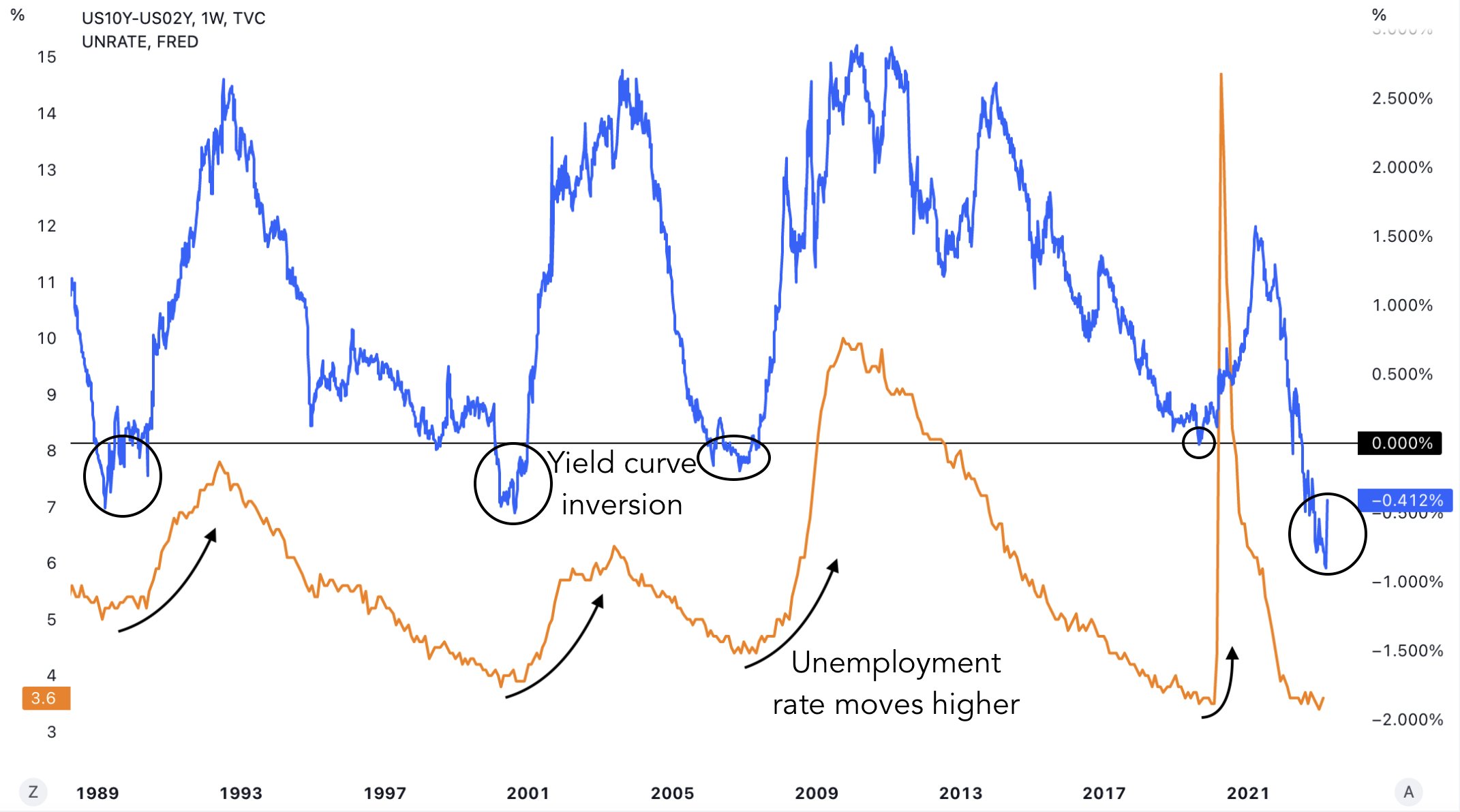

Beleggers kijken naar de rente op staatsobligaties met een looptijd van 10 jaar en vergelijken deze met de rente op obligaties met kortere looptijden, meestal twee jaar of drie maanden. Het verschil tussen de 2-jaars en 10-jaars rente in de VS is sinds juli vorig jaar al negatief en was begin maart met meer dan 100 basispunten zelfs het grootste sinds september 1981. De economie verkeerde destijds in een recessie die nog een jaar zou aanhouden, tot november 1982. Sindsdien zijn er vaker periodes geweest waarin de 2-jaars rente hoger lag dan de 10-jaars rente, zoals de blauwe lijn op onderstaande grafiek laat zien.

Deze periodes bleken steevast voorbode te zijn voor een recessie. Iedere keer als de rentecurve negatief werd volgde een recessie, die gekenmerkt werd door lagere consumptie en toenemende werkloosheid. De laatste keer dat dit gebeurde was in 2020, toen de rentecurve een zeer kort moment omkeerde. De laatste maanden is het renteverschil tot recordhoogte opgelopen, wat suggereert dat er opnieuw een zware recessie aankomt. Echter is er uit historische data geen correlatie te vinden tussen de mate waarin de rentecurve omkeert en de ernst of duur van de recessie die erop volgt.

Omgekeerde rentecurve is vaak voorbode voor een recessie met oplopende werkloosheid (Bron: Gameoftrades)

Betrouwbare indicator?

Het omkeren van de rentecurve is een redelijk betrouwbare indicator. Iedere recessie in de Verenigde Staten sinds 1955 werd voorafgegaan door een negatief renteverschil tussen de 2-jaars en 10-jaars staatsobligatie. Doorgaans zat er 6 tot 24 maanden tussen de inversie van de rentecurve en het begin van de recessie. Bij de laatste zes recessies duurde dat gemiddeld wat langer, namelijk 6 tot 36 maanden.

De omkering van de rentecurve is dus een waardevolle indicator, maar 100% betrouwbaar is het niet. Zo is er sinds 1900 in totaal 28 keer sprake geweest van een omgekeerde curve, waarvan er in 22 gevallen werkelijk een recessie volgde. In zes gevallen bleef die recessie uit.

Wat betekent dit voor edelmetalen?

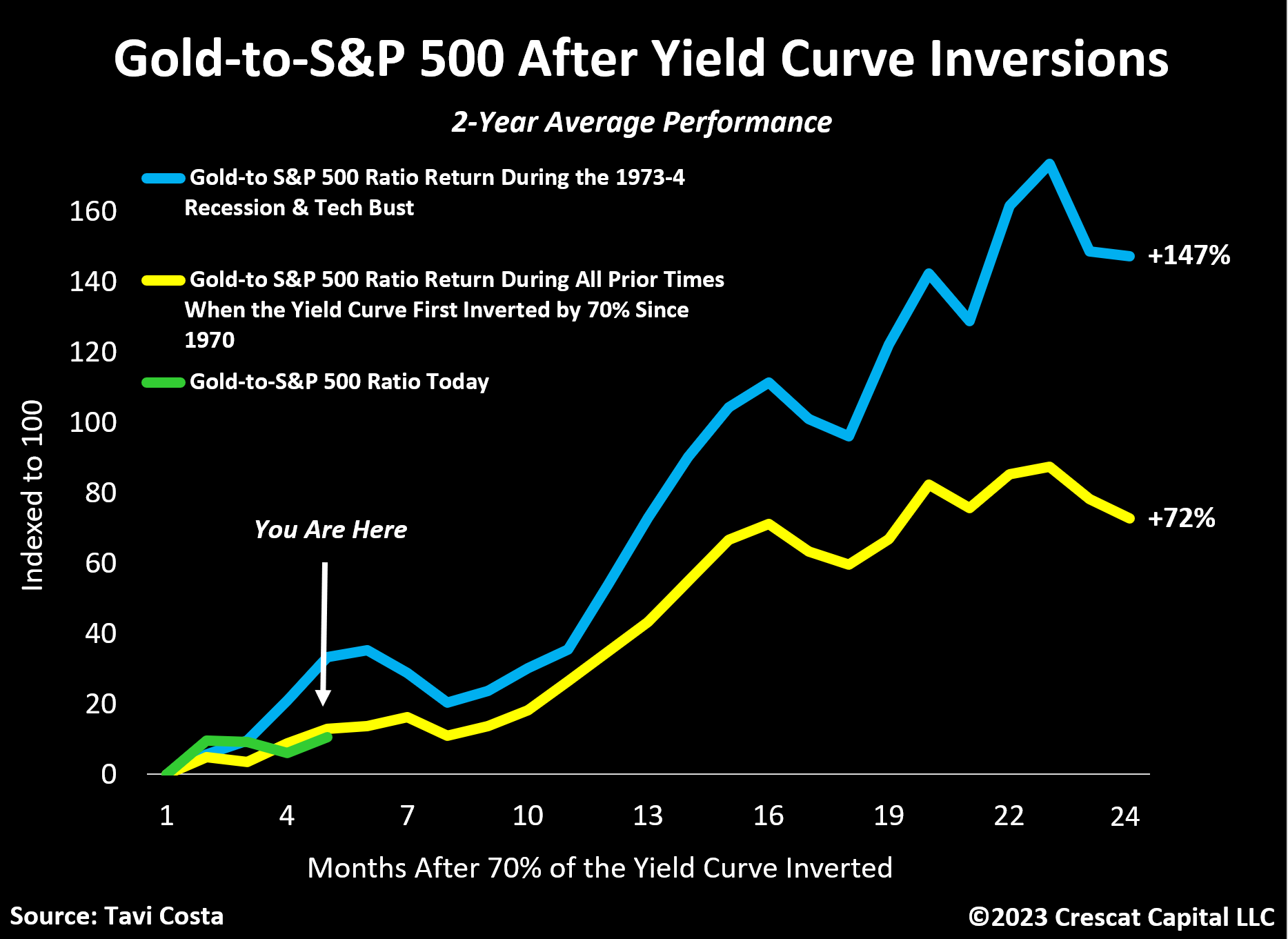

Uit onderzoek is gebleken dat periodes waarin de rentecurve omkeert meestal gunstig uitpakken voor edelmetalen. Analist Tavi Costa van Crescat Capital analyseerde het koersverloop van de Amerikaanse S&P 500 aandelenindex en goud na iedere substantiële inversie die sinds 1970 heeft plaatsgevonden. Daaruit bleek dat goud na deze periodes gemiddeld veel beter presteerde dan de aandelenmarkt, zoals de gele lijn in onderstaande grafiek laat zien. Een extreme uitschieter was de recessie van 1973-1974. In deze periode steeg ratio tussen de goudprijs en de aandelenmarkt in totaal 147%.

De groene lijn in onderstaande grafiek laat zien dat goud ook in deze fase beter presteert dan de aandelenmarkt. Volgens Costa is het opwaarts potentieel voor edelmetalen zeer groot, omdat er net als in de periode 1973-1974 weer sprake is van een sterke overwaardering van aandelen. Hij verwacht dat het edelmetaal een inhaalslag zal maken die mogelijk lijkt op de beweging van 1973-1974, zoals de blauwe lijn in onderstaande grafiek laat zien. In het kielzog van goud zal ook de zilverprijs waarschijnlijk meestijgen.

Resultaten uit het verleden bieden uiteraard geen garanties voor de toekomst, maar het vooruitzicht voor edelmetalen ziet er op basis van deze analyse zeer gunstig uit. Ook zijn de macro-economische omstandigheden voor edelmetalen gunstig, met op de achtergrond een bankencrisis die als een veenbrand kan terugkeren en de verschuiving van een unipolaire naar een multipolaire wereldorde waarin de rol van de dollar als wereldreservemunt wordt uitgedaagd.

Goudprijs stijgt meestal na een omkering van de rentecurve (Bron: Tavi Costa)

Dit artikel verscheen eerder op hollandgold.nl

Disclaimer: Holland Gold geeft geen beleggingsadvies en dit artikel moet dan ook niet als zodanig worden beschouwd. Resultaten uit het verleden bieden geen garanties voor de toekomst.