Na een slecht beursjaar in 2022 zijn aandelen dit jaar positief uit de startblokken gekomen. De Amerikaanse aandelenmarkt staat ongeveer 5% in de plus, terwijl de Europese aandelen zelfs 7% hoger staan. Beleggers kijken weer iets minder somber naar de toekomst, omdat de rente lijkt te stabiliseren en de energieprijzen weer dalen. Maar is dit wel een goed instapmoment voor de aandelenmarkt? Of zijn aandelen nog steeds duur?

In dit artikel analyseren we de aandelenmarkt aan de hand van verschillende indicatoren. We kijken naar de Buffett indicator, een eenvoudige graadmeter vernoemd naar de Amerikaanse meesterbelegger Warren Buffett. Daarnaast bekijken we de markt vanuit het perspectief van de Case Shiller P/E ratio, een graadmeter die aangeeft hoe duur aandelen zijn in verhouding tot de bedrijfswinsten.

Buffett indicator

De Buffett indicator is een klassieke en beproefde methode om aandelen te waarderen. En deze klinkt even simpel als logisch, want het is niets meer of minder dan de verhouding tussen de marktwaarde van Amerikaanse aandelen en het bruto binnenlands product van de Verenigde Staten.

Om deze indicator te berekenen gebruiken de meeste analisten de Wilshire 5000, een index waar veel Amerikaanse bedrijven in zitten en die makkelijk om te rekenen is naar de marktwaarde. Een punt in deze index staat namelijk gelijk aan ongeveer $1 miljard aan beurswaarde van bedrijven die in deze index zijn opgenomen.

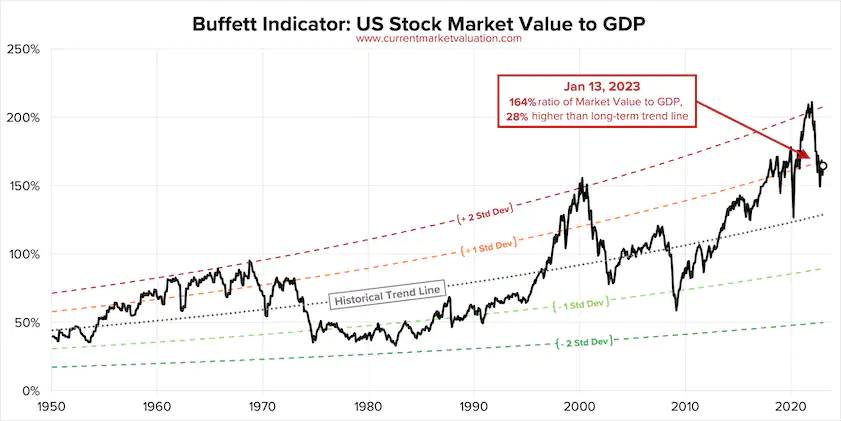

Op basis van deze index was de waarde van Amerikaanse beursgenoteerde bedrijven op 13 januari $42,8 biljoen, terwijl het bbp $26,1 biljoen was. Dat betekent dat de Buffett indicator op het moment van schrijven 164% is. Door deze verhouding over de afgelopen decennia te berekenen krijgen we meer inzicht in de waardeontwikkeling van Amerikaanse aandelen. En dat ziet er als volgt uit:

Buffett indicator vanaf 1950 (Bron: Currentmarketvaluation.com)

Zoals de grafiek laat zien is er op de lange termijn sprake van een stijgende trend in de Buffett Indicator. Ook valt op dat de aandelenmarkt gedurende een lange periode in ondergewaardeerd of overgewaardeerd gebied kan blijven. De groene trendlijnen geven aan wanneer aandelen op basis van deze indicator goedkoop waren, de rode lijnen wanneer aandelen juist duur waren.

Zoals we kunnen zien komen we van een zeer hoog niveau, waarin Amerikaanse aandelen naar verhouding even overgewaardeerd waren als op de top van de internetbubbel. Dat was de situatie van eind 2021. Vorig jaar verloor de S&P 500 bijna 20% van haar waarde, terwijl technologieaandelen nog harder onderuit gingen. Daarmee is de extreme overwaardering verdwenen, maar zijn Amerikaanse aandelen nog steeds niet 'goedkoop' te noemen. Op basis van de huidige koersen zitten we nog 28% boven de lange termijn trendlijn.

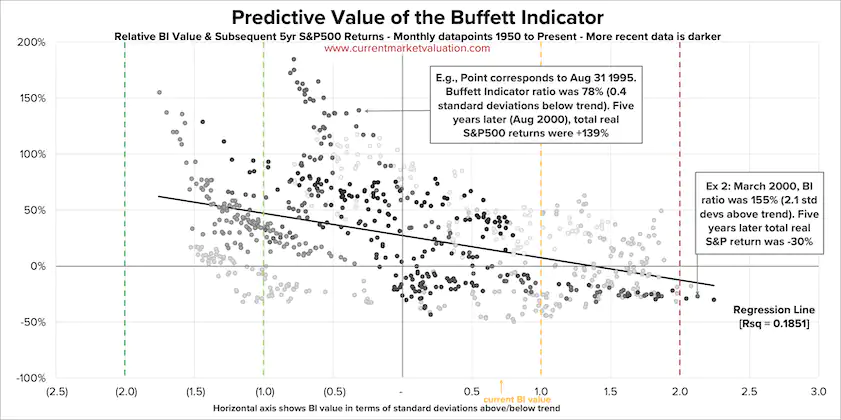

Dit suggereert dat aandelen nog wel wat verder kunnen stijgen, maar dat het neerwaartse risico steeds veel groter is. Daardoor lijkt het nog te vroeg om in te stappen. Lijkt, want deze indicator blijkt historisch gezien slechts een beperkte voorspellende waarde te hebben. Over het algemeen is het inderdaad zo dat aandelen het volgende jaar beter presteren als ze vanuit een ondergewaardeerde positie komen, maar niet altijd. Onderstaande grafiek laat zien dat er een licht positieve correlatie is.

Lichte correlatie, maar weinig voorspellende waarde in Buffett indicator (Bron: Currentmarketvaluation.com)

De Buffett indicator is een makkelijke vuistregel om aandelenkoersen te waarderen, maar de methode is zeker niet perfect. Zo houdt de indicator geen rekening met de rente, terwijl dat een belangrijke factor is in de keuze tussen aandelen en andere beleggingen. Wanneer de rente hoog is worden aandelen namelijk minder aantrekkelijk ten opzichte van obligaties. Op basis van de rentestijging van afgelopen twaalf maanden zouden we een veel grotere correctie op de aandelenmarkt mogen verwachten. Met andere woorden, de aandelen zijn momenteel meer overgewaardeerd als je het effect van rente zou meenemen in de berekening.

Een tweede nadeel van deze indicator is dat het Amerikaanse bbp nationaal is, terwijl de winsten van Amerikaanse bedrijven in toenemende mate internationaal zijn. Dat verklaart de stijgende trend in de Buffett indicator door de jaren heen en maakt deze graadmeter minder nauwkeurig. Ook zegt het alleen iets over de waardering van Amerikaanse aandelen en niet over Europese aandelen.

Case Shiller PE ratio

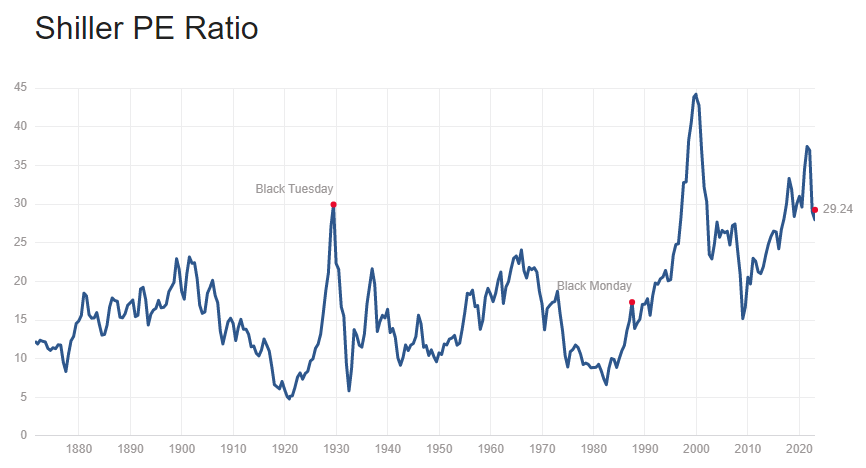

Een andere populaire waarderingsmethode voor aandelen is de Case Shiller PE ratio (CAPE). Deze methode, ontwikkeld door de Amerikaanse econoom Robert Shiller, zet de waarde van de aandelenmarkt af tegen de winstgevendheid van onderliggende bedrijven over de afgelopen tien jaar. Deze methode filtert extreme uitschieters in de bedrijfswinsten weg en geeft daarmee een betere weerspiegeling van de winstgevendheid van bedrijven. Het neemt namelijk ook het verloop van de economische cyclus mee in de berekening.

Het voordeel van deze waarderingsmethode is dat deze op alle aandelenmarkten wereldwijd toegepast kan worden. Uit wetenschappelijke onderzoeken is gebleken dat de Case Shiller PE indicator op internationaal niveau betrouwbare resultaten opleverde. Dat wil zeggen dat deze in alle onderzochte markten een positieve correlatie liet zien tussen de CAPE ratio en het koersrendement op aandelen over de komende vijf tot tien jaar.

Op basis van deze indicator heeft de Amerikaanse S&P 500 index momenteel een ratio van 29,24. Dat wil zeggen dat de koersen van aandelen gelijk zijn aan meer dan 29 keer de gemiddelde jaarlijkse winst. In historisch perspectief bezien is dat niet extreem, maar wel aan de hoge kant. Over een periode van ongeveer 150 jaar lag deze ratio gemiddeld op 17 en lag de mediaan zelfs onder de 16. Volgens deze indicator waren aandelen het in december 1999 het duurst en in december 1920 het goedkoopst.

Op basis van deze indicator zouden we dus ook terughoudend zijn om aandelen te kopen. Maar we moeten niet vergeten dat deze ratio gebaseerd is op een index die voor ongeveer 20% uit technologieaandelen bestaat. Achter dit gemiddelde schuilen verschillende ratio's voor verschillende marktsectoren. In bepaalde sectoren kunnen aandelen momenteel veel aantrekkelijker gewaardeerd zijn. Het is dan interessanter om specifiek naar die sectoren te kijken dan naar een index zoals de S&P 500.

Case Shiller PE ratio suggereert nog altijd een overwaardering (Bron: Multpl)

Europa versus Verenigde Staten

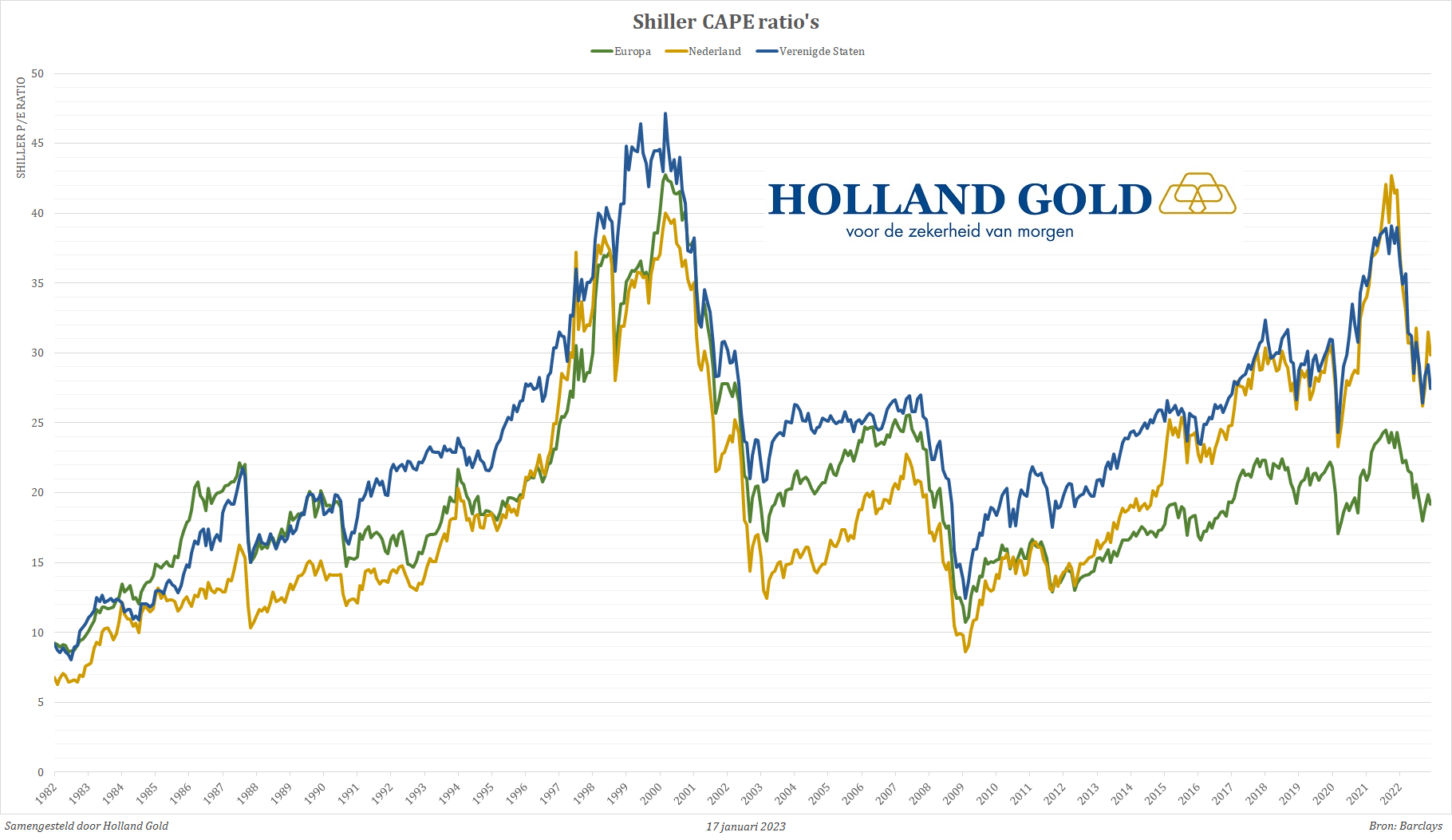

Tot op heden hebben we alleen gekeken naar de Amerikaanse aandelenmarkt, maar zoals gezegd is de Shiller P/E ratio ook toepasbaar op aandelenmarkten elders in de wereld. Zo heeft Barclays een uitgebreide historische datareeks van verschillende landen, waarmee we de cijfers van Europese en Nederlandse aandelenmarkten naast die van de Verenigde Staten kunnen leggen. En dat levert een interessante grafiek op.

Zo blijkt dat Europese aandelen gemiddeld gezien al jaren achterblijven bij Amerikaanse aandelen en dus relatief gezien veel goedkoper zijn. Ook valt op dat de Nederlandse aandelen de laatste jaren sterk meebewegen met de Amerikaanse aandelenmarkt. Dat komt waarschijnlijk door de grote weging van de energiesector in de index. Gemiddeld bevatten Europese aandelenmarkten namelijk veel meer industrie, dat de laatste jaren minder goed presteerde dan de energie- en technologiesector.

Europese aandelen zijn veel minder overgewaardeerd dan Amerikaanse (Bron: Barclays)

Winstverwachtingen

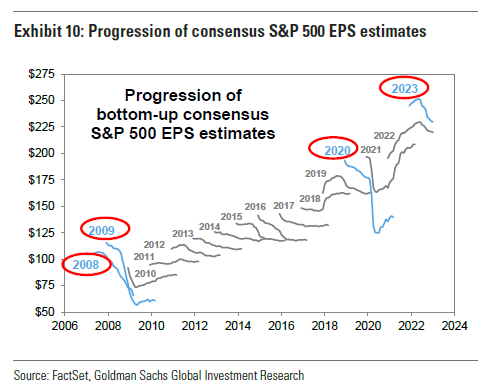

Volgens analist David Kostin van Goldman Sachs kunnen beleggers ook lering trekken uit de ontwikkeling van de winstverwachtingen van bedrijven, de zogeheten earnings per share (EPS) schattingen. Onderzoeksbureau Factset brengt periodiek cijfers naar buiten van de winstverwachtingen van bedrijven in de S&P 500. Deze winstverwachtingen zijn dit jaar aanzienlijk naar beneden bijgesteld. Volgens Kostin kan dat een waarschuwing zijn van een aanstaande recessie, omdat die meestal volgt op een significante daling van de winstverwachtingen.

Winstverwachtingen zijn dit jaar fors gedaald (Bron: Factset, Goldman Sachs, via Bloomberg)

Dat aandelenkoersen dit jaar toch stijgen suggereert dat beleggers momenteel meer waarde toekennen aan andere factoren dan de winstgroei, zoals inflatiecijfers, het rentebeleid van centrale banken en geopolitieke ontwikkelingen in de wereld. Of het huidige optimisme op de beurs terecht is, dat is dus nog maar de vraag.

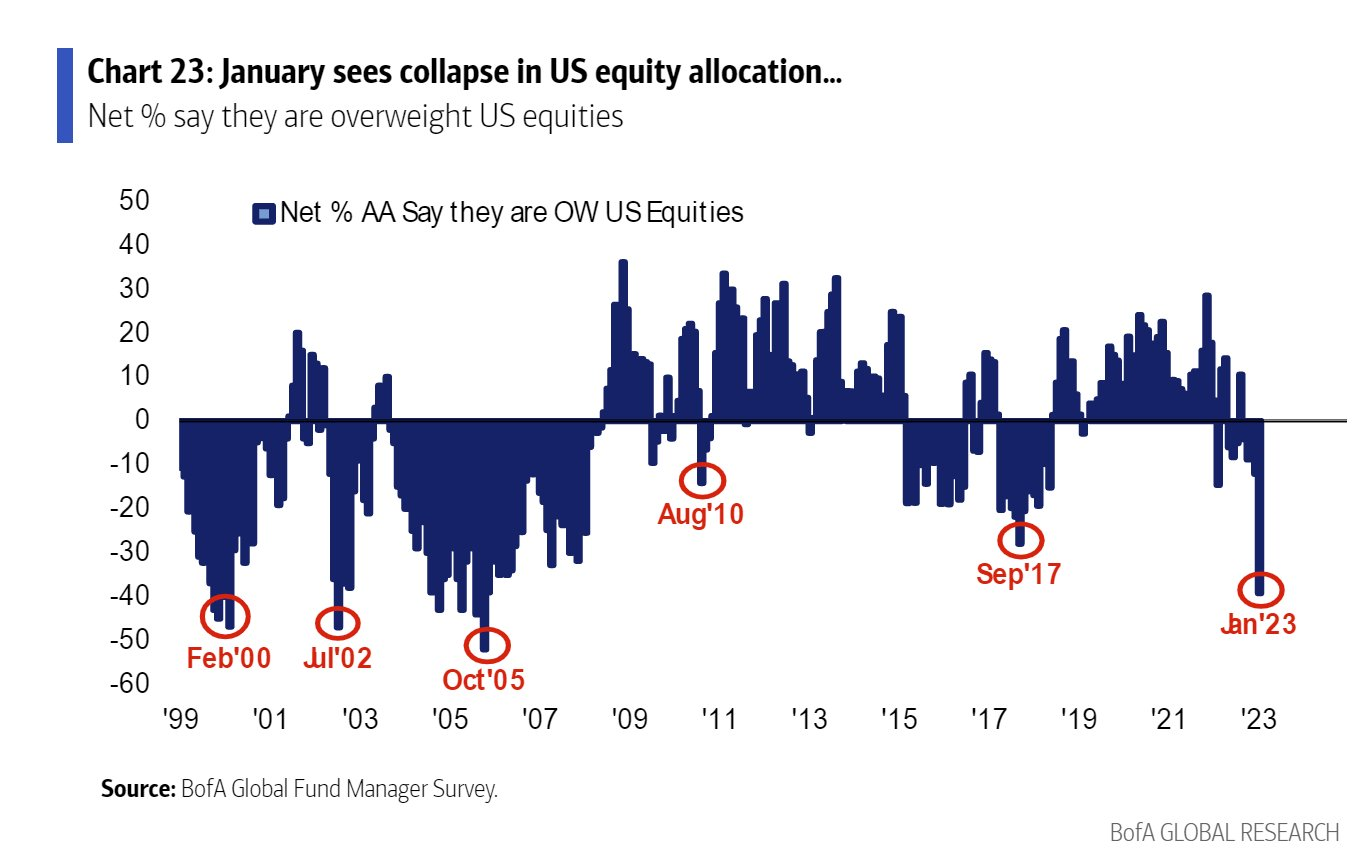

Zoals onderstaande grafiek laat zien verkopen beleggers buiten de Verenigde Staten deze maand juist hun Amerikaanse aandelen. Een veeg teken. Samen met de nog altijd relatief hoge waarderingen is enige voorzichtigheid dus op zijn plaats.

Buitenlandse beleggers verkopen Amerikaanse aandelen (Bron: Bank of America)

Dit artikel verscheen eerder op hollandgold.nl