Na de wereldwijde en dramatische correctie op de aandelen- en obligatiemarkten kunnen we nu ook een daling op de huizenmarkten verwachten. Dat zegt historicus en financieel-economisch analist Eric Mecking van Geotrendlines, in gesprek met Holland Gold. Hij verwacht dat de stijgende rentes, de geopolitieke onrust en het falende monetaire beleid van centrale banken een economische depressie kunnen veroorzaken. In dat scenario krimpt de geldhoeveelheid en zullen heel veel mensen door te hoge schulden in financiële problemen komen.

Volgens Mecking zitten we nu op een kantelpunt op de Nederlandse huizenmarkt, omdat de rente na een decennialange neerwaartse trend een bodem heeft bereikt en weer aan een opwaartse trend is begonnen. Daardoor kunnen mensen nu al minder geld lenen voor een huis, wat al een nadelig effect zal hebben op de Nederlandse huizenprijzen. En bij een prijsdaling zullen de mensen die het laatst hebben gekocht dan het eerst hun woning onder water zien komen te staan, omdat de waarde van hun onderpand dan niet meer dekkend is voor hun hypotheekschuld.

Beurscrash van 1929

De historicus ziet een parallel met de grote beurscrash van 1929, toen mensen aandelen als onderpand gebruikten om geld te lenen om nog meer aandelen te kopen. Toen de aandelenmarkt op een gegeven moment zo gigantisch hoog stond en zo verzadigd was met schulden begonnen de koersen te dalen. De waarde van het onderpand daalde en beleggers kregen margin calls van de bank. Wie geen geld kon bijleggen moest aandelen verkopen, waardoor de koersen verder daalden en meer mensen in de problemen kwamen.

Dat zou nu ook kunnen gebeuren met de huizenmarkt, betoogt Mecking. Mensen hebben door de lage rente krediet op krediet gestapeld om meer woningen te kopen. Want vaak kochten ze een nieuwe woning en hielden de oude woning aan, om te verhuren. Waardoor er steeds minder koopwoningen beschikbaar kwamen.

Vastgoedbubbel

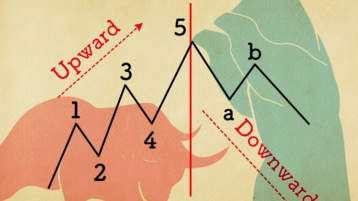

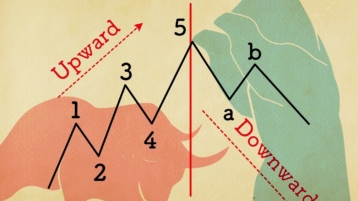

De almaar dalende rente en de verwachting dat deze alleen maar verder kon dalen leidde er ook toe dat de prijzen tot ongekende hoogtes werden opgedreven. Mecking noemt als voorbeeld het extreme overbieden uit angst om de boot te missen. Daardoor zijn de verkoopprijzen de laatste kwartalen extra hard gestegen, kenmerkend voor de laatste opgaande fase, de vijfde en laatste golf van het Elliott Wave model dat Mecking gebruikt voor zijn analyse. Maar de scherpe stijging van de hypotheekrente gooide roet in het eten. En dat veroorzaakte een kantelpunt.

Het idee dat er een groot tekort aan woningen is wil de historicus ook graag nuanceren en ontkrachten. Hij merkt op dat de vraag naar woningen op allerlei mogelijke manieren is gestimuleerd. Niet alleen door de lage rente, maar ook doordat verhuurinkomsten onbelast zijn en starters belastingvrij een ton mogen ontvangen van hun ouders voor de aankoop van een huis. Samen met een uitzonderlijk ruime leencapaciteit zorgt dat voor veel speculatie en een grote vraag naar woningen. De vraag naar woningen hangt dus sterk samen met de financieringsruimte.

Wat kunnen centrale banken doen?

Het dominante verhaal is dat centrale banken de rente bepalen, maar de praktijk is dat de marktrente leidend is. "Aan de hand van die rentes kun je al zien wat de centrale bank gaat doen. De 3- en 6-maands rente kun je gewoon volgen en dat geeft meer informatie dan wat de Federal Reserve communiceert", aldus Mecking. Het enige instrument wat ze nog kunnen inzetten is het vertrouwen dat mensen hebben in de macht van centrale banken. Centrale banken manipuleren de markt dus meer met wat ze zeggen dan met wat ze daadwerkelijk doen. Deze analyse komt ook uitgebreid aan bod in het boek van Goud tot Bitcoin!

Centrale banken moeten de rente nu wel verhogen om geloofwaardig te blijven, omdat de inflatie veel te hoog is. Het probleem is alleen dat de huidige inflatie niet zozeer een monetair fenomeen is, maar veel meer een logistiek en geopolitiek probleem door de coronamaatregelen en de oorlog in Oekraïne. Daar kunnen centrale banken geen invloed op uitoefenen.

Bij een inflatie van tien procent zullen centrale banken iets moeten doen, willen ze geloofwaardig blijven. Ze zullen dus de rente moeten verhogen, terwijl de wereldeconomie op een economische recessie afstevent. Dat zal de wereldwijde en waarschijnlijk allergrootste bubbel, die van de huizenmarkt doorprikken en laten kelderen, aldus Mecking. De historicus deelt dan ook de analyse van kredietanalist Zoltan Pozsar dat centrale banken met dit beleid een economische depressie zullen veroorzaken.